资源税纳税申报流程

日期:2015-09-15 / 人气:139 / 标签:

资源税纳税申报

资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。资源税在理论上可区分为对绝对矿租课征的一般资源税和对级差矿租课征的级差资源税,体现在税收政策上就叫做“普遍征收,级差调节”,即:所有开采者开采的所有应税资源都应缴纳资源税;同时,开采中、优等资源的纳税人还要相应多缴纳一部分资源税。

资源税纳税人依照税收法律法规及相关规定确定的申报期限、申报内容,如实就开采或者生产的应税产品向税务机关申报缴纳资源税。

一、政策依据

《国家税务总局关于修订〈资源税纳税申报表〉的公告》(国家税务总局公告2014年第62号)

二、所需资料

(1)按从价定率办法计算应纳税额的纳税人应报送《资源税纳税申报表(一)》3份。

(2)按从量定额办法计算应纳税额的纳税人应报送《资源税纳税申报表(二)》3份。

(3)中外合作油(气)田和海上自营油(气)田应报关《中外合作及海上自营油气田资源税纳税申报表》3份。

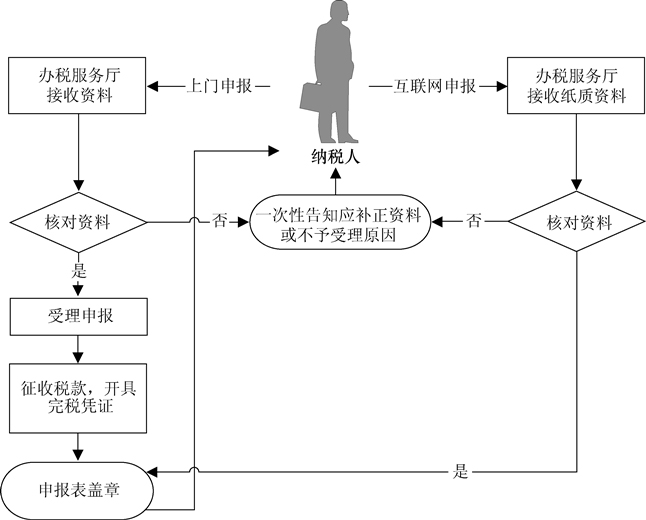

三、基本流程

资源税申报流程

四、基本规范

(1)办税服务厅接收纳税人资料信息或纳税人通过互联网络申报后提交的纸质资料,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整、是否与税收优惠备案审批信息一致,符合的即时办结;不符合的当场一次性告知应补正资料或不予受理原因。

(2)为纳税人提供申报纳税办理指引,辅导纳税人申报纳税,提示纳税人填写税收优惠栏目。

(3)纳税人可通过财税库银电子缴税系统或银行卡(POS机)等方式缴纳税款,办税服务厅应按规定开具完税凭证。

(4)办税服务厅人员在相关申报表上签名并加盖业务专用章,一份返还纳税人,一份作为资料归档,一份作为税收会计核算的原始凭证。

(5)在办税服务厅或商业密集区提供自助办税设备。

作者:admin